Éd. 1967

Éd. 1967En France, cette adaptation s'opère dans le cadre d'une sorte de contrat conclu entre l'État et les industriels, le plan professionnel, qui est un condensé des objectifs du Ve plan de l'acier. Ce document, signé en juillet 1966, a été mis en application en 1967.

Il s'est concrétisé, au début de l'année, dans des conventions où l'État et des entreprises définissent : les investissements de modernisation à opérer et les moyens de financement privilégiés pour les 4 prochaines années (25 millions de tonnes prévus pour 1970).

Globalement, les moyens financiers prévus dans l'accord s'élèvent à 4,5 milliards de francs.

Il s'agit essentiellement de constituer deux puissantes unités sidérurgiques réunissant et complétant les moyens les plus modernes des grandes entreprises existantes, et répondant, pour la taille et la localisation des installations comme pour leurs conditions d'approvisionnement et de fonctionnement, aux standards les plus modernes.

De standard moderne

L'un de ces groupes, articulé sur le Nord et sur l'Est, est déjà constitué, grâce à la fusion Usinor-Lorraine Escaut. L'autre, spécifiquement lorrain, et tirant le meilleur de l'ancien bassin minier local, se dessine à partir d'actions communes que mènent, dans les aciéries de Sollac et de Sacilor, les deux sociétés de Wendel et Pont-à-Mousson.

Cet effort de restructuration, qui s'accompagne de la conversion progressive d'aciéries isolées et du développement de quelques autres usines bien placées, s'inscrit dans le cadre général de rationalisation des productions par entente entre les principales entreprises et de relance des investissements, quasiment tombés à rien depuis trois ans, et dont le redémarrage a marqué le début de 1967.

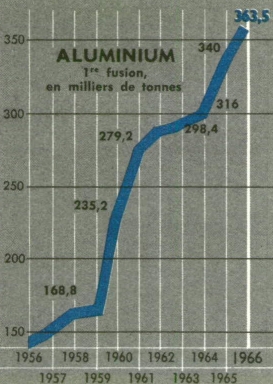

Le développement rapide de la consommation intérieure d'aluminium (+ 20 % entre 1965 et 1966) contraste avec les limites aujourd'hui atteintes par l'extension de la capacité de production en France, pour des raisons de prix de l'énergie. La production a atteint 363 000 tonnes en 1966.

Jusqu'au moment où l'entrée en jeu de l'énergie nucléaire bon marché aura de nouveau permis de construire des usines en France, le développement de l'industrie française de l'aluminium, une des premières du monde, se fera hors des frontières nationales.

Le contrôle du marché national, jusqu'alors assuré par l'approvisionnement en métal brut, dépend donc désormais de la maîtrise du réseau de distribution et de l'appareil de première transformation. Et cela d'autant plus que le Marché commun, puis le Kennedy Round risquent d'accentuer la perméabilité des frontières.

C'est pourquoi une profonde évolution structurelle s'est opérée en 1966, notamment par la fusion entre Péchiney, premier producteur d'aluminium, et Tréfimétaux, premier transformateur indépendant. Désormais, la production et l'essentiel de la transformation primaire sont dans les mêmes mains, ce qui limite les risques de pénétration étrangère sur un marché mouvant et en plein développement.

Mécanique

Améliorations, mais ventes à l'étranger plus difficiles

Une reprise sensible de l'expansion a marqué la mécanique au cours des six premiers mois de 1967. La progression attendue pour l'année est d'environ 6 %, soit un net progrès sur 1966.

L'accroissement n'était, en effet, que de 4,3 % l'an dernier (2,7 % en 1965, 6,4 % en 1964, 6,1 % en 1963 et 7,8 % en 1962). L'objectif annuel moyen du Ve plan (5,2 %) n'a donc pas été atteint. En 1967, une certaine relance est apparue, notamment dans le secteur produisant des biens d'équipement (grâce aux avantages fiscaux), tandis que l'optique et la précision continuaient leur avance à un très bon rythme.

Dans une branche aussi dispersée que la construction mécanique (elle regroupe 10 000 entreprises, généralement petites, appartenant à 80 professions, et fait travailler 660 000 salariés), le taux d'augmentation de la production a été fort différent selon les groupes.

Pour celui de l'équipement (machines-outils, chaudronnerie, chaudières, matériel de levage et machines et équipements pour industries spécialisées), le taux de croissance a été de 2 %. Il a été de 4,2 % dans le groupe de la transformation des métaux (mécanique générale, découpage, emboutissage, forge, etc.), de 17,7 % dans celui de la précision (optique, mesure, matériels légers) et de 9,2 % dans le machinisme agricole.