Éd. 1973

Éd. 1973La grande question : que feront-ils de cet argent ? Assurer leur développement interne, certes ; mais beaucoup sont trop dépourvus de ressources – humaines et naturelles, sauf le miraculeux pétrole – pour pouvoir utiliser toute la manne. Alors ils envisagent de l'investir dans l'industrie pétrolière, accélérant ainsi le processus de transfert des pouvoirs.

L'Arabie Saoudite, qui va tripler en quelques années sa production, déjà la première, envisage ainsi de réinvestir massivement dans le raffinage et la distribution aux États-Unis mêmes. Si l'on considère qu'il lui suffirait de trois mois de ses revenus pour racheter, par exemple, la Compagnie française des pétroles, et de deux ans pour la Mobil Oil, on voit que les vrais maîtres du pétrole ne siègent plus à New York ou à Londres, mais désormais sur les rivages du golfe Persique.

Inquiétudes

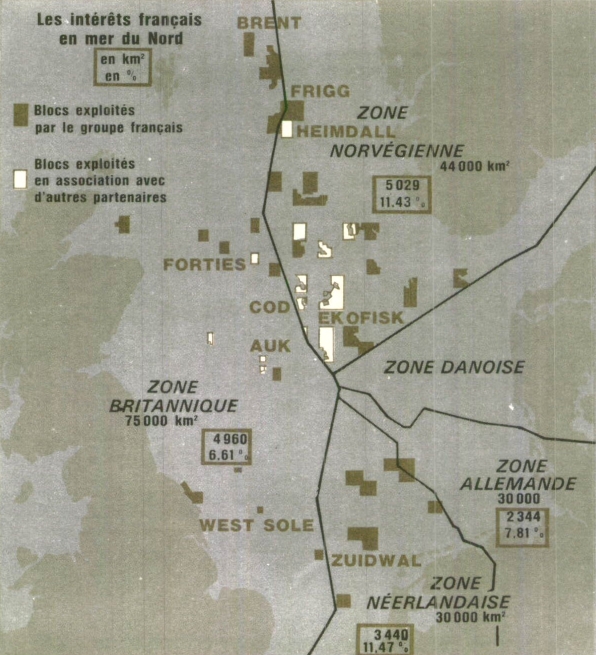

Ces événements sont chargés d'inquiétude pour l'Europe, qui dépend déjà très largement, pour son énergie, du Moyen-Orient. Des solutions de rechange s'offrent à elle, mais elles sont limitées et ne porteront effet qu'à long terme. Le pétrole et le gaz de la mer du Nord ne pourront couvrir en 1985 – au mieux – que 15 à 20 % de ses besoins. Le développement des flottes pétrolières donne quelque souplesse d'approvisionnement, mais c'est tout. Le gaz naturel soviétique – la France a conclu en 1972 un accord d'approvisionnement avec l'URSS – fournira un appoint utile, mais il est lointain et assez coûteux.

La seule perspective réellement intéressante est d'accélérer le plus possible le développement de l'énergie atomique. Malheureusement, si les techniques nucléaires sont désormais au point, l'industrie d'équipement n'en est encore qu'à ses débuts, et les investissements sont très coûteux, de sorte que la substitution ne pourra être que très progressive.

Les conséquences des profonds changements en cours sur la scène mondiale n'ont encore affecté que très peu le consommateur français. Paradoxalement, les prix des combustibles pétroliers ont même baissé en 1972, tandis que celui des carburants restait stable ; l'aggravation des coûts a été supportée par les compagnies pétrolières, au détriment, bien sûr, de leurs profits. Mais que les prix soient destinés à augmenter bientôt ne fait plus maintenant de doute.

Atome

L'orientation vers le nucléaire, en revanche, se marque de multiples façons. La production française d'électricité d'origine atomique a fait un bond en 1972 avec, notamment, la mise en service de la centrale de Bugey, huitième et dernière de la filière française à uranium naturel et gaz carbonique.

L'atome assure désormais 9 % des besoins français d'électricité ; il en assurera 25 % en 1980 et pas loin de 50 % en 1985. Électricité de France lui consacre dès à présent l'essentiel de son effort d'investissement.

Un des problèmes, et non des moindres, posé par l'atome est de trouver des sites favorables pour les futures centrales : il faut tenir compte des craintes de pollution, mais aussi disposer d'énormes quantités d'eau de refroidissement. EDF a publié en 1972 un intéressant document indiquant les emplacements où elle envisage d'installer ses futures centrales dans les quinze ans qui viennent. Elles seront au bord des grands fleuves ou de la mer. Outre les lieux où il est déjà (Chinon sur la Loire, Fessenheim sur le Rhin, Bugey sur le Rhône), le nucléaire se développera à Aramon (sur le Rhône), Gien (sur la Loire), et sur les côtes à Dunkerque, Saint-Valéry-en-Caux, Ambès, Leucate et Fos.

Filières

Quant à savoir par qui ces centrales seront construites, la question n'est toujours pas tranchée. La décision, prise en 1970, de renoncer à la filière française au profit de la filière américaine (uranium enrichi et eau légère) avait ouvert une brutale empoignade entre les deux firmes françaises de construction électrique, Creusot-Loire, disposant de la licence Westinghouse, et la Compagnie générale d'électricité, licenciée de la General Electric américaine. Or, les trois premières commandes de la nouvelle série sont allées à Creusot-Loire, et le gouvernement a retardé plusieurs fois sa décision pour la suite. Il est probable que la CGE ait son tour, d'autant qu'EDF souhaite ne pas avoir affaire à un seul fournisseur. Mais un troisième candidat, Babcock-Atlantique, s'est mis sur les rangs, avec la licence de sa société mère américaine, et il est apparu souhaitable qu'un rapprochement préalable s'opère entre Babcock et la CGE.