Éd. 1974

Éd. 1974Bourse

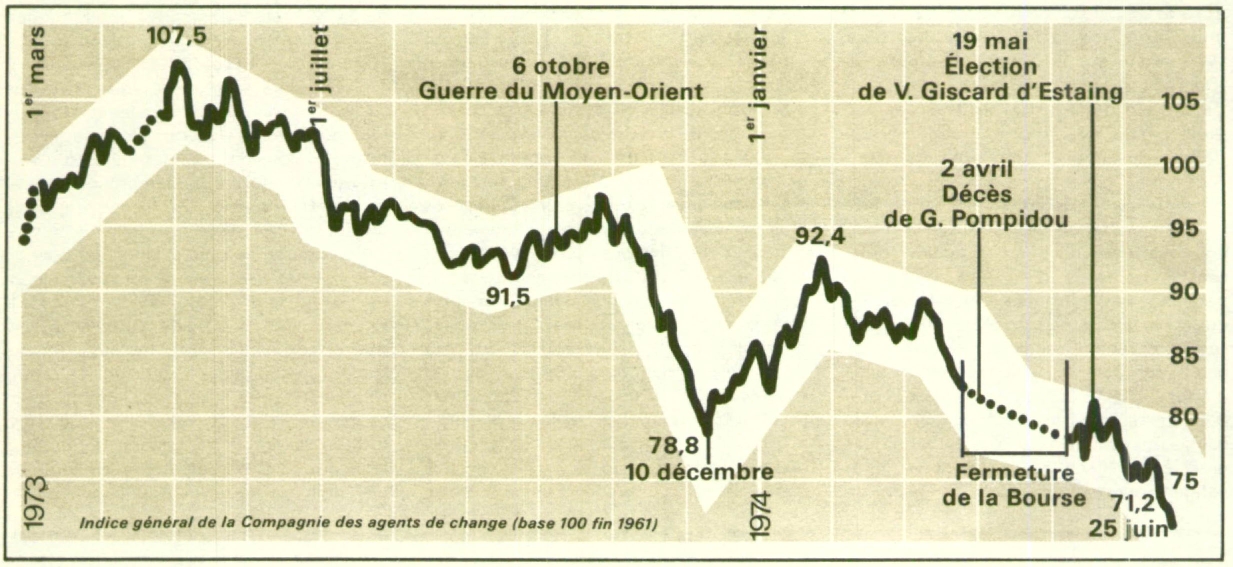

La dépréciation dépasse 40 %

La Bourse de Paris retrouve au printemps 1973 le lustre du début des années 1960 : l'indice général de la Compagnie des agents de change se situe de nouveau au-dessus de 100, sa base de fin 1961 ; le volume des transactions, étoffé par les achats de l'étranger, s'établit à des niveaux records ; le culte de la croissance pour la croissance est à son apogée, même si certaines questions commencent à se poser.

La hausse de plus en plus rapide des prix intérieurs (0,9 % au mois de mai) inquiète et conduit à adopter de nouvelles mesures de lutte contre l'inflation, tandis qu'à l'extérieur la faiblesse du dollar s'accentue à la veille d'une nouvelle réévaluation du mark, dont le taux de 5,5 % est jugé trop modeste pour soulager la monnaie américaine.

Conflits

C'est dans ce contexte général, invitant la Bourse à modérer son enthousiasme, qu'éclatent successivement deux conflits sociaux dont le retentissement sera profond en raison de leurs caractéristiques. La saisie des stocks de montres de Lip, les ventes sauvages par le personnel qui constitue ainsi son trésor de guerre, les appuis qu'il obtient à titre individuel de certaines personnalités en vue en font une crise d'un type nouveau qui remet notamment en cause le droit même de propriété. La grève de l'usine d'aluminium de Noguères (de la société Pechiney Ugine Kuhlmann) remet pareillement en question non le produit, mais la sauvegarde de l'outil de production qui se trouve hors d'usage dès lors que le métal est solidifié dans les cuves d'électrolyse. Les problèmes soulevés par ces deux conflits ne peuvent laisser la Bourse indifférente en raison du précédent qu'ils constituent et de la menace d'entraînement qu'ils représentent.

Aussi les cours fléchissent-ils brutalement en ce début juillet 1973, et l'indice revient-il aux environs de 95 contre 107,5 deux mois plus tôt (– 11,6 %). La tendance se stabilise à ce niveau, s'améliore même quand se raffermit le dollar, que les États-Unis soutiennent officiellement sur les marchés des changes. Le relèvement du taux de l'escompte au niveau record de 9,5 % et le manque d'affaires habituel des mois d'été incitent toutefois les investisseurs à rester dans l'expectative.

La confiance dans les affaires de haute croissance est atteinte en août, à la publication des résultats de Carrefour. L'affaire la plus en vue de la cote n'annonce en effet qu'une augmentation de 10 % de son résultat semestriel, non consolidé en raison des difficultés rencontrées par deux de ses hypermarchés. Accident d'exploitation normal ? Erreur de gestion ? La Bourse s'interroge, mais sa réaction est vive. Le titre perd 20 % en deux séances, entraînant l'ensemble du marché et remettant en cause le prestige encore intact des affaires de ce type.

Emprunts

Le projet de budget qui est bientôt présenté va ébranler profondément le marché, non parce qu'il se propose d'introduire davantage de justice dans le système fiscal principe qui, ne peut guère être critiqué, mais parce qu'il décide du remboursement depuis longtemps évoqué de l'emprunt 3 1/2 % 1952-1958, dit rente Pinay, et de la suppression corrélative des avantages fiscaux des sociétés immobilières d'investissements en matière de succession.

Alors que les Français n'aiment pas que l'on touche à leur héritage, les deux principaux modes d'exemption des droits successoraux leur sont ôtés. La Bourse accuse le coup, le franc aussi.

Le remboursement du Pinay s'effectue d'ailleurs à 251,50 francs, c'est-à-dire à sa valeur de reprise officielle, majorée de la fraction courue de l'intérêt annuel. Il n'y a rien à redire, sinon que le titre étant indexé sur le napoléon ses cours se situaient, avant l'annonce de l'opération, à un niveau supérieur de quelque 10 %. Les porteurs ont toutefois la faculté de conserver cette prime résultant de l'évolution récente de la pièce d'or.

Ils peuvent accepter le remboursement aux conditions indiquées ou opter pour l'échange contre les titres d'un nouvel emprunt d'État dont les caractéristiques restent celles de la rente Pinay, à l'exception de l'exonération des droits de mutation. C'est le 4 1/2 % 1973. L'indexation sur le métal précieux étant maintenue, le dividende légèrement relevé et la valeur de reprise minimale garantie à 250 francs, l'immense majorité opte pour la conversion, ce dont elle ne pourra, quelques mois plus tard, que se féliciter.

Pétrole

Éclate alors, le 6 octobre, la nouvelle guerre du Kippour. Habitués à une victoire militaire immédiate d'Israël, les milieux financiers internationaux ne réagissent guère, Paris encore moins, qui se préoccupe davantage de la hausse des taux d'intérêt (le taux d'escompte est maintenant de 11 %), de l'inflation, de l'affaire Lip qui traîne en longueur, de la traditionnelle rentrée sociale. Les excellents résultats semestriels que publient les sociétés comme Thomson, Rhône-Poulenc ou Saint-Gobain-Pont-à-Mousson provoquent même un certain raffermissement des cours malgré la querelle du septennat, malgré aussi la loi Royer qui menace les magasins à grande surface.