Éd. 1974

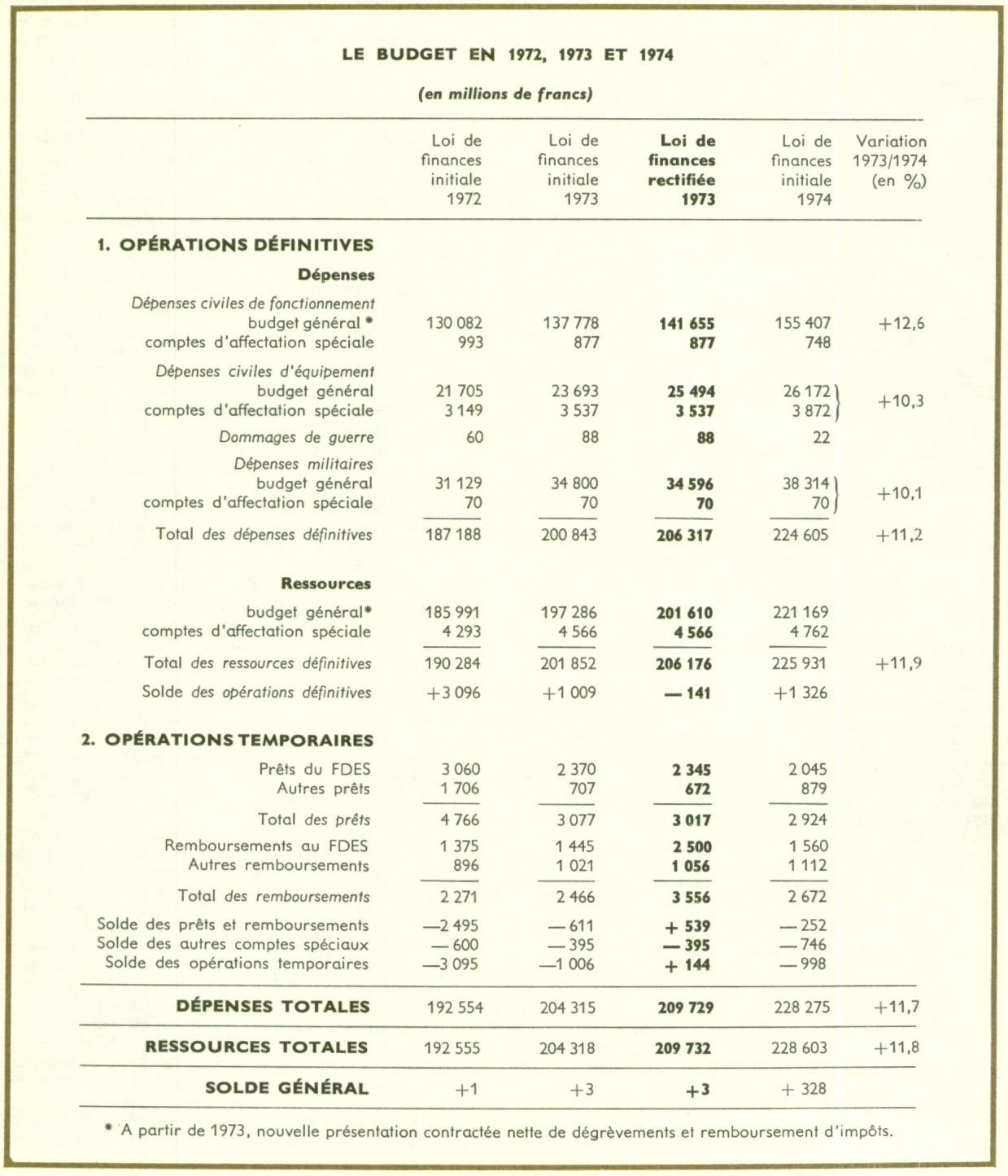

Éd. 1974Les dépenses civiles d'équipement augmentent sensiblement moins vite (+ 10,3 %). Mais il s'agit de crédits de paiement correspondant, pour les deux tires, à des opérations déjà engagées. Les autorisations de programme, plus significatives puisqu'elles correspondent à des ouvertures de crédits, progressent de 15 % (sans compter le 1,6 milliard inscrit au FAC) et le chiffre monte à 18 % si l'on inclut les emprunts : la volonté de rattrapage est manifeste. Les autoroutes et le téléphone restent privilégiés, mais les transports en commun le sont aussi, et un emprunt sera également lancé pour financer les hôpitaux.

Les dépenses militaires enregistrent la progression la plus modérée (+ 10,1 %, les crédits d'équipement augmentant moins vite encore). Enfin, un certain nombre de mesures sociales doivent être signalées, au profit des personnes âgées et des handicapés, des familles et des rentiers-viagers, conformément aux promesses électorales de Provins.

Au total, après les économies décidées en décembre 1973, les dépenses de l'État augmentent de 11,7 %, sensiblement moins que la production en valeur (évaluée à 15 %) et légèrement moins que les recettes (+ 11,8 %).

L'effort d'austérité est indéniable bien que la masse des dépenses (prêts compris) s'élève à plus de 228 milliards de francs, soit le cinquième du PNB, et que la masse des recettes soit fournie par l'inflation. Pour tenir compte de celle-ci dans l'imposition des revenus, les limites de toutes les tranches du barème de l'impôt ont bien été relevées de 6,5 %, mais la hausse des prix a été de 8,5 % ; il en résulte une tendance à l'alourdissement de cet impôt (qui est progressif). Sans recourir à des impôts nouveaux, avec seulement quelques mesures comme le relèvement des droits sur les alcools, l'équilibre du budget a donc été assuré aisément grâce à l'inflation. Le collectif de juin, améliorant les ressources des plus démunis tout en aggravant la fiscalité des sociétés, des revenus les plus élevés et des plus-values immobilières (en attendant de les assimiler à des revenus), a confirmé cette tendance.

Justice

Les dispositions vraiment importantes de la loi de finances pour 1974 n'ont pas été introduites dans un souci de rigueur financière, mais dans un dessein de « justice fiscale » – telle était la troisième « caractéristique essentielle » du budget, selon Valéry Giscard d'Estaing.

La lettre rectificative de « justice fiscale » contenant les mesures ne modifiait pas l'équilibre du budget, transférant 2 milliards de francs (1 % des recettes) des plus petits contribuables aux plus riches. Le barème de l'impôt sur le revenu a ainsi été aménagé au profit des plus modestes : une tranche d'imposition à 5 % est créée, afin d'éviter le saut de l'exonération totale à une imposition à 10 % ; les avantages antérieurs (décotes, franchises, minorations dégressives) sont intégrés au barème, les limites d'exonération des salaires étant relevées de 10 % (ce qui porte le revenu minimal imposable à 10 000 francs) et devant être généralisées aux non-salariés ; la déduction accordée aux vieux et aux invalides est majorée de 500 à 2 000 francs et complétée par un abattement de 1 000 francs, etc.

En sens inverse, les contribuables les plus aisés (individus mais surtout entreprises) sont frappés. Les plus-values immobilières ou boursières réalisées par les sociétés ou les particuliers sont plus sévèrement taxées. Les entreprises devront supporter une partie du coût de l'intéressement des salariés, auquel elles échappaient grâce à des déductions fiscales. Les tantièmes versés aux administrateurs seront supprimés. Le prélèvement libératoire de 25 % sur les revenus des valeurs à revenu fixe est porté à 33 % (sauf pour les obligations).

L'abattement de 20 % est ramené à 10 % pour les salaires supérieurs à 24 000 francs par mois. Les droits de succession sont rétablis sur les cessions de logements neufs (ce qui s'applique aux actions des sociétés immobilières d'investissement), mais l'abattement est relevé de 100 000 à 175 000 francs en ligne directe et entre époux.

La mesure la plus spectaculaire et la plus courageuse a été le remboursement de l'emprunt Pinay (1952 et 1958), exonéré des droits de succession, un nouvel emprunt d'État, lui aussi indexé sur l'or, étant proposé aux anciens souscripteurs. Enfin, le prélèvement à la source de l'impôt sur le revenu sera institué avant 1978. Ainsi la fiscalité française se modernise-t-elle tout en devenant un peu plus équitable.