Éd. 1970

Éd. 1970Conjoncture économique

Une dévaluation réussie

La France a réussi sa treizième dévaluation. Sans doute, mieux aurait valu ne pas avoir à la faire. Mais la réussite n'est pas si courante en ce domaine. C'est la troisième fois seulement que le franc subit cette chirurgie sans être plus malade après qu'avant : Valéry Giscard d'Estaing prend ainsi la succession de Raymond Poincaré, auteur de la dévaluation réussie de 1924, et celle d'Antoine Pinay, artisan du changement de parité de décembre 1958. Ces prestigieux antécédents ne doivent pas tromper : le fait qu'il ait fallu, en 1969, amputer à nouveau un franc que l'on avait présenté comme indestructible en 1958, montre assez que le succès, en la matière, n'a jamais les promesses de l'éternité.

Le plus étrange dans l'opération monétaire de 1969, est qu'elle aurait dû, théoriquement, échouer. C'est donc moins la réussite que la surprise qu'il faut expliquer. Lorsqu'il arrive au pouvoir, au début de l'été 1969, Georges Pompidou trouve une situation financière très dégradée. La hausse des prix atteint un rythme annuel de 6,5 %. La France ne couvre ses achats à l'étranger avec ses ventes qu'à concurrence de 80 %. Les réserves d'or et de devises fondent au soleil de l'été : elles seront épuisées au début de 1970 si l'on ne fait rien pour arrêter l'hémorragie. La situation risque encore de s'aggraver, car les Allemands votent fin septembre et une spéculation internationale intense risque de précéder ce scrutin d'où pourrait sortir une réévaluation du mark. Dès le début du mois de juillet, la question ne fait plus de doute pour G. Pompidou, J. Chaban-Delmas et V. Giscard d'Estaing : il faudra dévaluer. Le secret est particulièrement bien gardé et, le 8 août, les ministres, convoqués en réunion extraordinaire à l'Élysée, sont les premiers surpris de ce qu'on leur annonce : la valeur des monnaies étrangères exprimée en francs diminue de 12,5 % (le franc ne vaut plus que 0,160 gramme d'or fin). Ce jour-là, il ne restait plus dans les caisses de la France que 1 280 millions de dollars, en or et en monnaies étrangères (contre 6 milliards, quinze mois plus tôt). Le changement d'équipe gouvernementale a permis de ne pas tenir l'engagement pris lors de l'alerte monétaire de novembre 1968 (Journal de l'année 1968-69) lorsque le général de Gaulle déclarait : « J'ai décidé que nous devons achever de nous reprendre sans recourir à la dévaluation. »

En période de surchauffe

À vrai dire, ce changement d'équipe est le seul élément favorable de la situation. Tous les autres font craindre que la dévaluation ne soit un échec. En effet, sur le plan technique, une dévaluation a d'autant moins de chances de réussir qu'elle intervient dans une période de surchauffe de l'économie : à ce moment-là, les entreprises, qui ne peuvent déjà pas fournir sur le marché intérieur, n'ont aucune raison de se tourner vers l'étranger, principale justification pourtant d'un changement de parité qui abaisse les prix des produits nationaux sur les marchés étrangers. En outre, le taux de la dévaluation est un des plus bas qu'on ait jamais pratiqué ; il risque d'être, très vite, annulé par la hausse des prix qui résulte inévitablement d'une telle opération. En fait, le gouvernement français n'a pas voulu le fixer plus haut pour ne pas indisposer les pays étrangers dont il avait besoin pour obtenir des concours financiers.

Mesures tardives

Pour mener à bien une opération aussi risquée, il aurait fallu l'accompagner d'un plan d'austérité intérieur particulièrement sévère. Or, cela non plus n'était pas possible, car, pour les besoins de la campagne des présidentielles, il avait fallu faire beaucoup de promesses aux électeurs, notamment leur assurer qu'il n'y aurait pas de nouveaux impôts (en 1958, A. Pinay avait alourdi la charge fiscale de 300 milliards d'anciens francs pour accompagner la dévaluation).

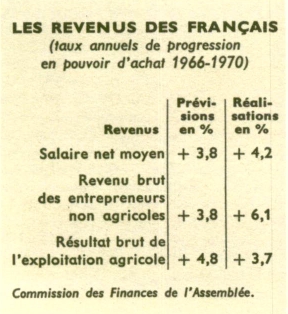

Certes, des mesures sont prises durant l'été, mais tardivement et comme à regret : réduction des dépenses de l'État (5,2 milliards de francs de crédits budgétaires sont gelés en 1970) ; reconduction de la surtaxe sur la vignette automobile ; prélèvement exceptionnel sur les bénéfices des banques ; modification du régime des amortissements pour freiner la demande des biens d'équipement ; renforcement des restrictions de crédit (le taux d'escompte de la Banque de France va atteindre le niveau record de 8 %) ; encouragement à l'épargne (une prime temporaire de 1,5 % vient s'ajouter aux intérêts versés par les Caisses d'épargne) ; blocage des prix. Mais, en contrepartie, le gouvernement doit prendre quelques mesures sociales : relèvement du SMIG de 3,8 % en octobre ; majoration de l'allocation vieillesse ; versement d'une allocation exceptionnelle de 100 F à 1,2 million de familles modestes.

Bond des exportations

Une dévaluation limitée, décidée dans un contexte économique défavorable, accompagnée d'un plan de redressement timide : les risques d'échec sont plus grands que les chances de réussite. Et pourtant, un an plus tard, c'est le succès. En juin 1970, la France a remboursé toutes ses dettes à court terme vis-à-vis de l'étranger et ses réserves de change ont plus que doublé (elles sont de l'ordre de 3 milliards de dollars). Les échanges commerciaux avec l'étranger sont équilibrés, grâce à un bond en avant de nos exportations, qui ont progressé, en volume, de 50 % en un an. Le budget de l'État est en équilibre. Les prix augmentent moins vite après la dévaluation qu'avant, puisque le rythme de hausse se trouve ramené entre 4 et 5 % (ce qui est encore beaucoup) ; et surtout, ils n'augmentent pas plus vite qu'à l'étranger (pour la première fois, depuis janvier 1968, en avril 1970, le clignotant d'alerte sur les prix, qui s'allume quand la hausse des prix est plus rapide en France qu'à l'extérieur, s'est éteint).