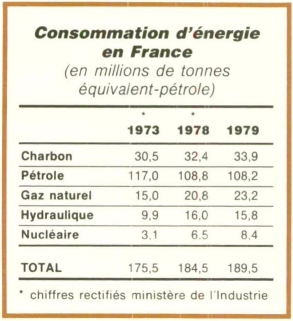

Éd. 1980

Éd. 1980Nous avançons dans le bon sens, mais la route sera longue. Même si tous les pays consommateurs consentaient le même effort que nous pour réduire leur dépendance (et ce n'est pas encore le cas), il s'écoulera bien dix ans avant que l'on puisse opposer un butoir solide aux prétentions des producteurs de pétrole. D'ici là, l'économie de l'énergie nous réserve sans doute encore quelques coups de théâtre.

Sidérurgie

Une lente résurrection

Tels des boxeurs encore groggys, les deux poids lourds de la sidérurgie française, Usinor et Sacilor, ont regagné en titubant le centre du ring. Leurs jambes flageollent toujours, mais ils tiennent debout. Le k.-o. a été évité de justesse. Il est vrai que le soigneur, l'État en l'occurrence, n'y est pas allé de main morte : la remise sur pied des champions de l'acier s'est en effet soldée par une facture de 30 à 40 milliards de F (l'addition n'est pas terminée) et quelque 20 000 licenciements.

Assainissement

Ce remède de cheval commence à porter ses fruits : ainsi, en 1979, les pertes de chacune des deux entreprises n'ont été « que » de 1 milliard de F environ, contre près de 1,5 milliard en 1978 et nettement plus de 2 en 1977. Une telle remontée reflète assurément une amélioration de la conjoncture du secteur (marché national plus ferme, exportations soutenues, prix plus rémunérateurs), mais elle tient surtout à un assainissement interne fondé d'une part sur la diminution de l'endettement et des effectifs, d'autre part sur la mise au rencart d'unités de production particulièrement vétustes.

Par rapport à la quasi-faillite qui, voici 18 mois, menaçait la sidérurgie française, le changement est spectaculaire. Il reste néanmoins de nombreux points noirs.

La modernisation n'est pas achevée. Si certaines usines comme Dunkerque, Fos ou Neuves-Maisons sont pratiquement aussi compétitives que les aciéries étrangères les plus sophistiquées, il n'empêche que le cinquième de la production française est encore assuré par des unités vétustes qui nécessitent soit un lifting coûteux, soit une suppression pure et simple. Ainsi, Jacques Mayoux, le patron de Sacilor, estime qu'il lui faut plusieurs milliards de F pour finir de « retaper » ses installations lorraines.

La conjoncture s'est retournée. Après une année 1979 relativement satisfaisante et un bon premier trimestre 1980, les différents marchés (français, CECA, grande exportation) ont commencé à se détériorer, imitant en cela le fléchissement observé dans d'autres secteurs d'activité : bâtiment, automobile, construction navale. À signaler également le coup dur de la plainte antidumping déposée par l'US Steel contre les pays de la Communauté. Sans attendre que les tribunaux fédéraux tranchent l'affaire, les importateurs américains ont spontanément restreint leurs achats d'acier européen. Or, pour la France, les commandes en provenance d'outre-Atlantique représentent bon an mal an 5 % de sa production annuelle.

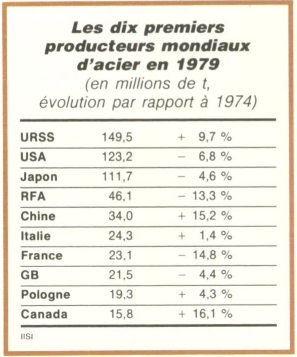

Les perspectives de croissance à moyen terme sont médiocres. Selon l'institut américain de prospective Predicasts, la progression annuelle de la demande d'acier sera de l'ordre de 4,3 % d'ici 1995, mais ce sont essentiellement les sidérurgies exotiques qui en profiteront : 10,8 % pour le Brésil, 10,6 % pour le reste de l'Amérique latine, 9,4 % pour l'Afrique du Sud et la Corée. Les taux de croissance pour la Communauté européenne, les États-Unis et le Japon ne devraient pas dépasser, respectivement, 1,9 %, 2,4 % et 2,7 %.

Handicaps

Bref, la sidérurgie française risque de voir son redressement compromis par des handicaps qu'elle ne contrôle pas, puisqu'ils dépendent pour l'essentiel de l'environnement international. Son rôle se borne donc — à l'extérieur — à soutenir activement le plan Davignon (fixation de prix minimums, limitation volontaire de la production, accords de modération avec les principaux fournisseurs de la Communauté), et — à l'intérieur — à achever le nettoyage commencé en 1979. Mais sera-ce suffisant pour sortir du rouge ?